![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

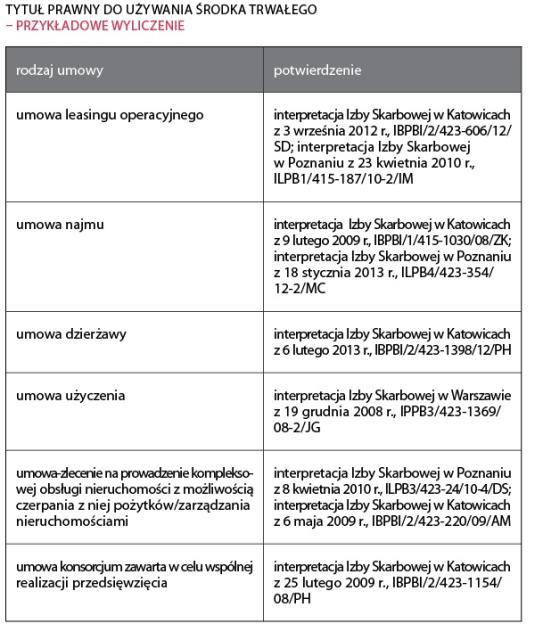

Należy posiadać tytuł prawny

Urządzenie wykorzystywane w działalności na podstawie umowy leasingu finansowego jest składnikiem majątku korzystającego. Jego modernizacja nie może więc być podatkową inwestycją w obcym środku trwałym

Aby można było mówić o inwestycji w obcym środku trwałym, to musi on być używany w prowadzonej działalności na podstawie tytułu prawnego (tak interpretacja Izby Skarbowej w Katowicach z 27 października 2008 r., IBPB3/423-623/08/PP).

Postawą ujęcia danej inwestycji w ewidencji środków trwałych jest dysponowanie przez podatnika np. umową najmu, dzierżawy itp. oraz poniesienie kosztów inwestycji (tak...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta