![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak amortyzować ulepszone środki trwałe

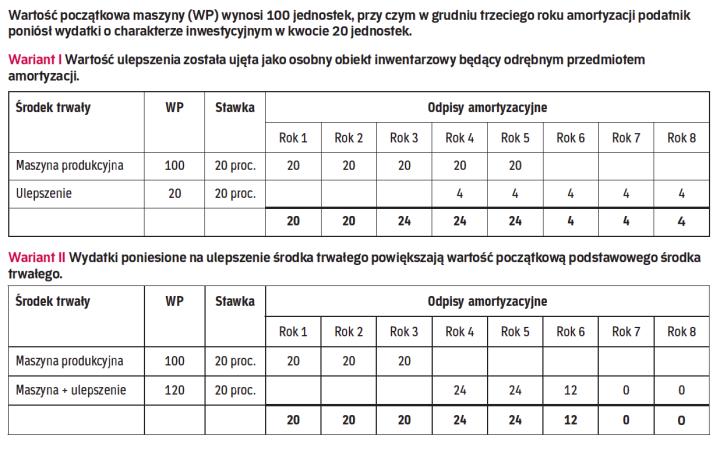

PIT/CIT | Podatnik może zmodernizować wykorzystywane w firmie maszyny i urządzenia i przez to zwiększyć ich wartość. Do obliczania odpisów powinien wtedy nadal stosować zasady ustalone w momencie przyjęcia tych składników do ewidencji.

Najprościej rzecz ujmując: środki trwałe po ich ulepszeniu należy amortyzować dla celów podatkowych od wartości początkowej środka trwałego powiększonej o wydatki na ulepszenie według takiej samej metody, jaka została przyjęta dla danego środka trwałego będącego przedmiotem ulepszenia. Nie ma przy tym znaczenia, czy nabyty lub wytworzony we własnym zakresie środek trwały został w pełni zamortyzowany przed wydatkowaniem kwot powodujących jego ulepszenie czy też nie.

Przebudowa i rozbudowa

Ulepszenie środka trwałego dla celów podatkowych następuje wtedy, gdy wartość użytkowa tego środka trwałego uległa zwiększeniu w wyniku jego przebudowy, rozbudowy, rekonstrukcji, adaptacji lub modernizacji, a suma wydatków w danym roku podatkowym przekroczyła 3500 zł. Jeśli wydatki na ulepszenie nie przekroczyły w danym roku podatkowym 3500 zł, to można je zaliczyć do kosztów uzyskania przychodów w momencie poniesienia (art. 16g ust. 13 ustawy o CIT i art. 22g ust. 17 ustawy o PIT). W sytuacji jednak, gdy podatnik ponosi wydatki mające charakter ulepszenia sukcesywnie w ciągu roku, gdzie pojedyncze nakłady nie przekraczają 3500 zł, ale suma wydatków na ulepszenie pojedynczego środka trwałego przekroczy na koniec roku 3500 zł, łączna suma wydatków będzie zwiększała wartość początkową środka trwałego.

Należy podkreślić, że wydatki poniesione na ulepszenie środka...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta