![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Kiedy zmniejszyć przychody, a kiedy powiększyć koszty

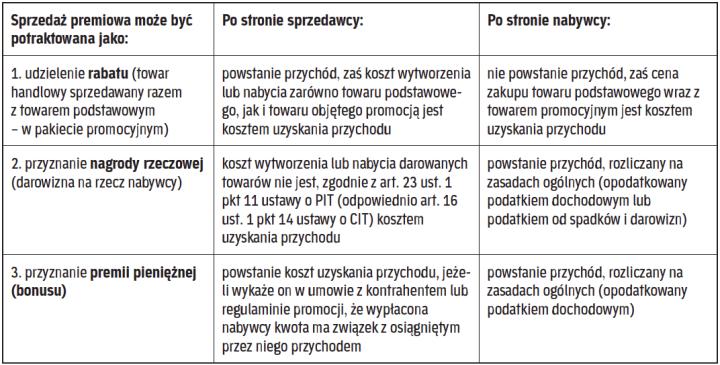

Różne instrumenty polityki cenowej mają różne skutki podatkowe. Trzeba też indywidualnie analizować konkretne sytuacje. Sprzedaż premiowa może być bowiem rozliczana jak rabat bądź nagroda.

Za przychód z działalności gospodarczej uważa się kwoty należne, choćby nie zostały faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont (art. 14 ust. 1 ustawy o PIT i odpowiednio art. 12 ust. 3 ustawy o CIT). Udzieloną bonifikatę (skonto, rabat, opust) należy zatem potraktować jako zmniejszenie przychodu w dacie jej przyznania. Natomiast zgodnie z art. 22 ust. 1 ustawy o PIT (odpowiednio art. 15 ust. 1 ustawy o CIT) kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów. Skoro zatem przychód z tytułu sprzedanych towarów lub usług jest...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta