![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Rabaty i inne opusty wpływają na ustalenie ceny nabycia

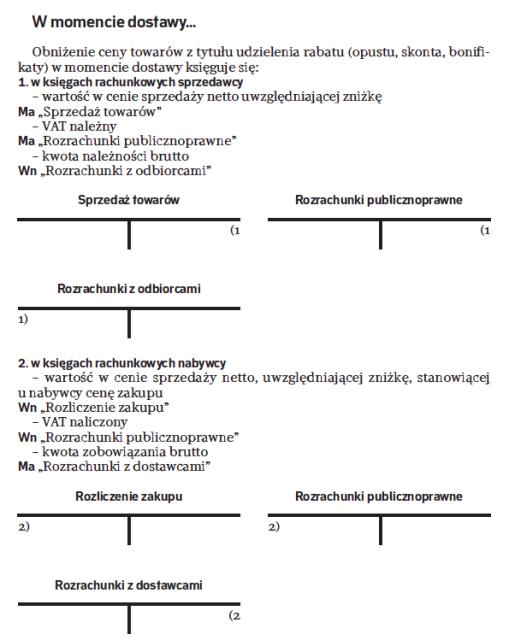

AKTYWA | Zniżka wykazana kwotowo na fakturze nie oznacza, że nabywca musi ją odrębnie księgować. Zakup taki ujmowany jest na zasadach ogólnych, w cenie po upuście.

Marek Barowicz

W świetle prawa bilansowego instrumenty polityki cenowej uwzględniane są przy kalkulacji ceny nabycia i sprzedaży netto poszczególnych składników aktywów przedsiębiorstwa (rozumianych jako kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych). Zgodnie z art. 28 ust. 2 i 5 ustawy o rachunkowości (dalej: uor) cena nabycia aktywów obejmuje cenę ich zakupu (kwotę należną sprzedającemu, bez podlegającego odliczeniu VAT i podatku akcyzowego), powiększoną o koszty bezpośrednio związane z zakupem i przystosowaniem składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu, łącznie z kosztami transportu, załadunku, wyładunku, składowania lub wprowadzenia do obrotu, obniżoną o rabaty, opusty, inne podobne zmniejszenia i odzyski.

Z kolei za cenę sprzedaży netto danego składnika aktywów należy przyjąć możliwą do uzyskania na dzień...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta