![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Korekty środków trwałych muszą się znaleźć w wielu pozycjach cash flow

SPRAWOZDAWCZOŚĆ | Prawidłowe ujęcie informacji o rzeczowych aktywach trwałych i wartościach niematerialnych i prawnych w rachunku przepływów pieniężnych wymaga bardzo dobrej wiedzy o działalności firmy.

Katarzyna Rydz

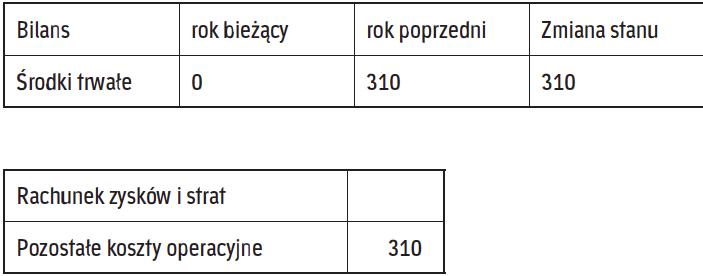

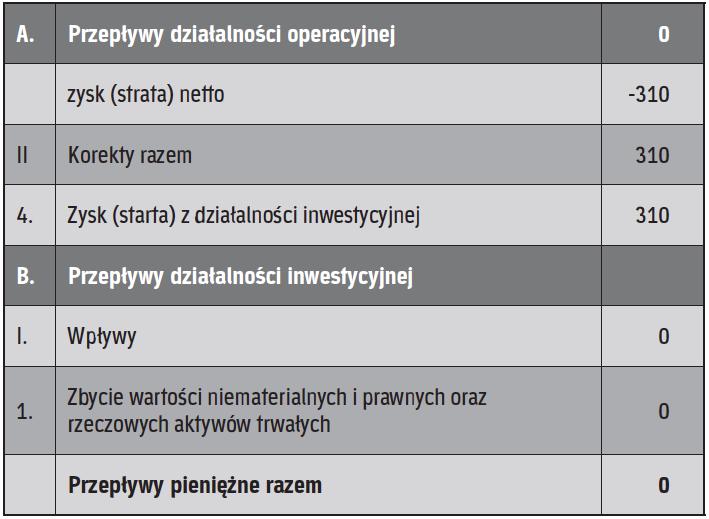

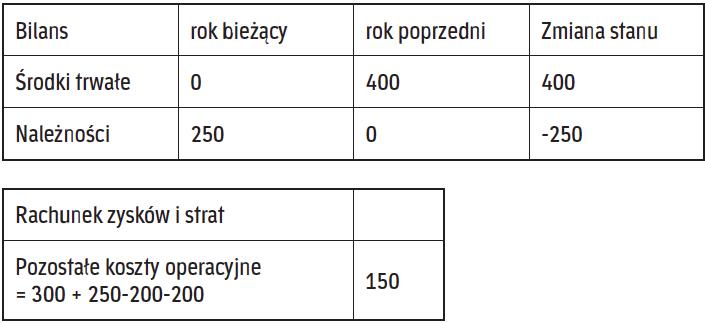

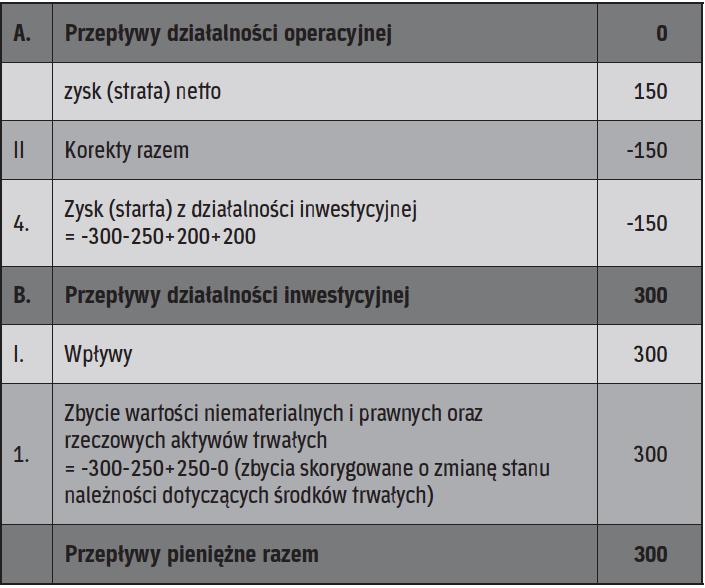

Środki trwałe i wartości niematerialne i prawne wymagają prezentacji w rachunku przepływów pieniężnych w kilku pozycjach. Przepływy związane ze środkami trwałymi i wartościami niematerialnymi i prawnymi zaliczamy do działalności inwestycyjnej. Przedmiotem tego rodzaju działalności jest nabywanie lub zbywanie rzeczowych aktywów trwałych (środków trwałych, środków trwałych w budowie) oraz wartości niematerialnych i prawnych. Zgodnie z KSR nr 1 „Rachunek przepływów pieniężnych", do przepływów działalności inwestycyjnej zalicza się wydatki poniesione na zakup (budowę) i wpływy uzyskane ze sprzedaży przez jednostkę aktywów trwałych, a także pieniężne korzyści i koszty prowadzenia tej działalności.

Dane dotyczące przepływów działalności inwestycyjnej prezentuje się zawsze metodą bezpośrednią. Dlatego zdarzenia i operacje niepieniężne dotyczące działalności inwestycyjnej, a więc niepowodujące wpływu lub wydatku środków pieniężnych lub ich ekwiwalentów, są wyłączone z rachunku przepływów pieniężnych. Przykładami takich wyłączanych z rachunku przepływów pieniężnych zdarzeń i operacji są nabycia składników aktywów drogą leasingu finansowego czy otrzymanie wkładu niepieniężnego (aportu) w postaci składników aktywów trwałych. W rachunku przepływów pieniężnych nie wykazuje się również tych...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta