![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Deklaracje co trzy miesiące, ale płacić trzeba częściej

OBOWIĄZKI | Podatnicy VAT mogą sporządzać swoje rozliczenia z urzędem za okresy kwartalne. Nie oznacza to, że mają tak długie przerwy w kontaktach z fiskusem. Część z nich musi bowiem co miesiąc obliczać i przekazywać zaliczki na podatek.

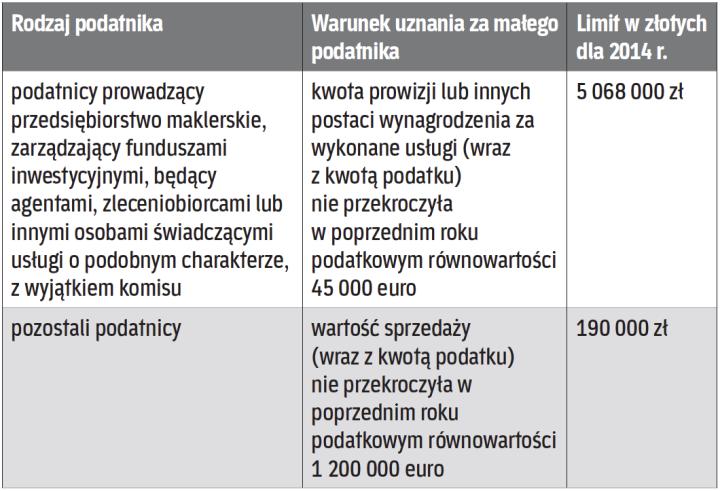

Od 1 grudnia 2008 r. wszyscy podatnicy co do zasady mogą składać deklaracje VAT za okresy kwartalne (od 1 października 2013 r. wyjątek dotyczy niektórych podatników dokonujących dostaw towarów wymienionych w załączniku nr 13 do ustawy o VAT). W przypadku niektórych podatników składanie deklaracji kwartalnych wiąże się jednak z obowiązkiem wpłacania zaliczek na VAT. Obowiązek wpłacania zaliczek na VAT obciąża przede wszystkim składających deklaracje kwartalne podatników niebędących małymi podatnikami (zob. art. 103 ust. 2a ustawy o VAT). Pojęcie małego podatnika definiuje art. 2 pkt 25 ustawy o VAT >patrz tabela 1.

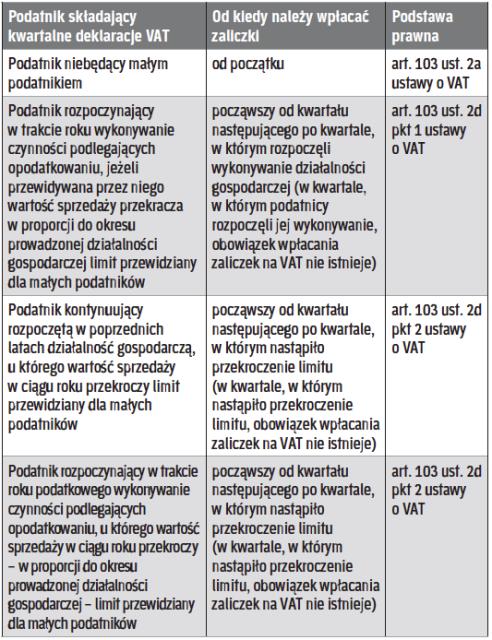

Ponadto obowiązek wpłacania zaliczek na podatek ciąży na trzech grupach podatników określonych w art. 103 ust. 2a ustawy o VAT >patrz tabela 2.

1/3 wcześniejszej kwoty

Podatnicy obowiązani do wpłacania zaliczek wpłacają, bez wezwania naczelnika urzędu skarbowego, zaliczki na podatek za pierwszy oraz za drugi miesiąc kwartału w wysokości 1/3 kwoty należnego zobowiązania podatkowego (poz. 48 deklaracji VAT-7D) wynikającej z deklaracji VAT-7D złożonej za poprzedni kwartał. Kwotę tę muszą wpłacić w terminie do 25. dnia miesiąca następującego po poszczególnych miesiącach, za które jest wpłacana zaliczka (zob. art. 103 ust. 2a ustawy o VAT) >patrz tabela 3.

Przykład

...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta