![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak księgować import usług

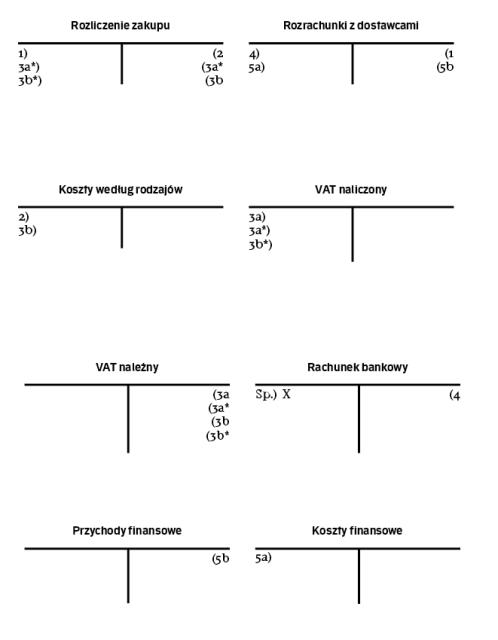

Przy ewidencji kosztów usług nabytych od zagranicznych kontrahentów, rozliczanych z zastosowaniem mechanizmu odwrotnego obciążenia, szczególną uwagę należy zwrócić na należny i naliczony przez kupującego VAT.

W dwóch ostatnich wydaniach „Eksperta Księgowego" (z 27 stycznia i 3 lutego) zostało szeroko omówione zagadnienie importu usług. Pozostały jeszcze kwestie księgowego ujęcia operacji związanych z zakupem usług od zagranicznych kontrahentów.

Ewidencja księgowa importu usług po stronie usługobiorcy jest różna, w zależności od tego, czy nabyte usługi:

- zostaną wykorzystane do działalności opodatkowanej –w takiej sytuacji VAT należny w całości będzie podlegał odliczeniu jako VAT naliczony,

- będą służyć wyłącznie działalności zwolnionej z VAT – wówczas niepodlegający odliczeniu VAT, zwiększy w księgach rachunkowych koszt nabycia usługi (na podstawie art. 28 ust. 2 ustawy o rachunkowości; dalej: uor).

Uwaga! Zapis księgowy może zostać ujęty na podstawie dowolnego dokumentu (np. faktury handlowej, polecenia...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta