![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Liczy się nie tylko oprocentowanie

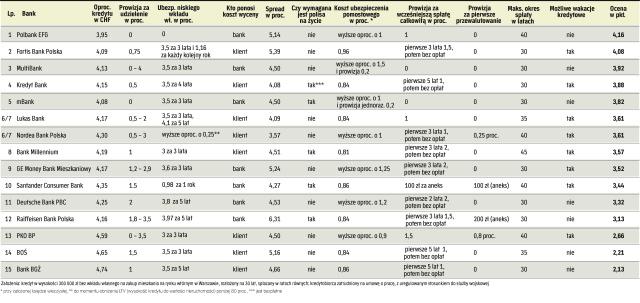

Oceniając ofertę banków, braliśmy pod uwagę przede wszystkim koszty związane z zaciągnięciem kredytu. Zazwyczaj klienci sprawdzają oprocentowanie, pomijając dodatkowe wydatki. Te zaś bywają spore

Znaczącym kosztem może być prowizja za udzielenie kredytu. Jeśli na przykład wynosi 1,5 proc., to przy kredycie w wysokości 300 tys. zł musimy zapłacić 4500 zł.

Zaciągając kredyt w walucie obcej, powinniśmy liczyć się z kosztami tzw. spreadu. Bank pożyczając nam pieniądze, przelicza kredyt po kursie kupna waluty, ale obliguje nas do spłaty długu po kursie sprzedaży, który jest oczywiście wyższy.

Wśród kosztów początkowych może też pojawić się ubezpieczenie niskiego wkładu własnego. Większość banków wymaga, by klient wyłożył z własnych środków 10 – 20 proc. wartości nieruchomości. Jeśli nie dysponujemy takim wkładem, musimy opłacić ubezpieczenie; składka wynosi kilka procent wartości brakującego wkładu.

Załóżmy, że bank wymaga wkładu własnego na poziomie 20 proc., my zaś chcemy sfinansować kredytem 100 proc. wartości mieszkania. Potrzebujemy więc ubezpieczenia brakującego wkładu (w naszym przypadku 20 proc. kosztów zakupu mieszkania). Musimy zapłacić z góry za kilka lat. Jeśli po tym czasie spłacony w ratach kapitał nie przekroczy 20 proc., za ubezpieczenie będziemy musieli zapłacić jeszcze raz, ale składka będzie naliczona od mniejszej kwoty brakującej do osiągnięcia wymaganego wkładu.

W przypadku kredytów mieszkaniowych poza ceną...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta