![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Skutki przeliczenia euro na złote inne w bilansie, inne w CIT

Rozliczanie operacji gospodarczych w walutach obcych wydaje się skomplikowane. Przepisy ustawy o rachunkowości oraz ustawy o podatku dochodowym od osób prawnych nie są bowiem jednolite w tym zakresie.

Adam Gniewecki

Każdy podmiot prowadzący działalność gospodarczą ma prawo do zawierania transakcji oraz do wyrażania ich wartości i rozliczania w walucie obcej zarówno z podmiotami zagranicznymi, jak i krajowymi. Wszystkie operacje gospodarcze wyrażone w walucie obcej przed wprowadzeniem do ksiąg rachunkowych wymagają przeliczenia ich na złote. Wynika to z art. 9 ustawy o rachunkowości (dalej: uor), który stanowi, że księgi rachunkowe prowadzi się w języku polskim i walucie polskiej.

Bezpośrednio na dowodzie

Przeliczenie na walutę krajową, a więc sposób i wynik, musi zostać zamieszczony bezpośrednio na dowodzie księgowym, chyba że system przetwarzania danych zapewnia automatyczne przeliczenie walut obcych na walutę polską, a wykonanie tego przeliczenia potwierdzone jest odpowiednim wydrukiem (art. 21 ust. 3 uor).

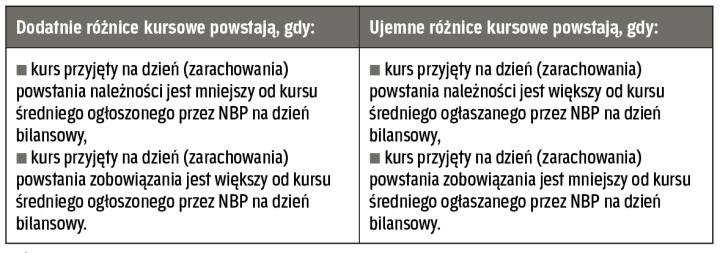

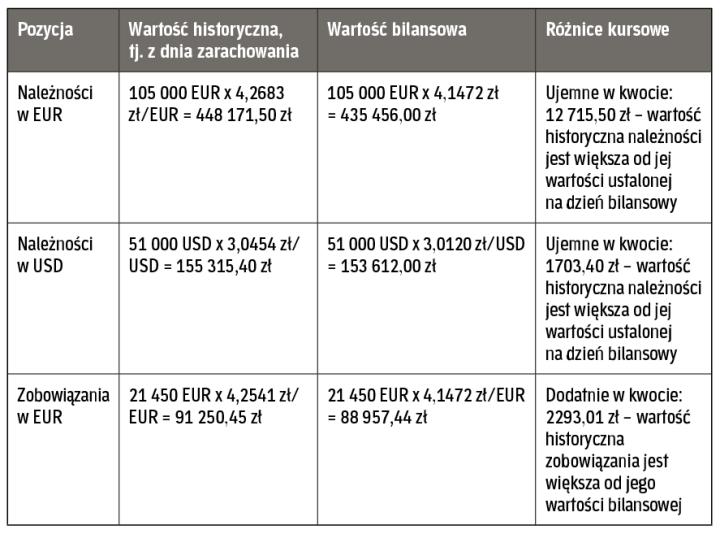

Należności i zobowiązania powstałe w wyniku operacji gospodarczych wyrażonych w walutach obcych wprowadza się do ksiąg rachunkowych po ich uprzednim przeliczeniu według kursu średniego ogłoszonego dla danej waluty przez NBP z dnia poprzedzającego dzień ich powstania. Ten dzień pokrywa się najczęściej z dniem poprzedzającym wystawienie faktury sprzedaży lub zakupu, chyba że w dokumencie odprawy celnej lub innym wiążącym jednostkę dokumencie określono inny kurs. Jeżeli na dzień bilansowy rozrachunki te nie zostały uregulowane, to przelicza się je po...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta