![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Kiedy nabywca jest podatnikiem

Do rozliczania VAT zmuszeni są, co do zasady, sprzedawcy towarów. Jednak w pewnych sytuacjach obowiązki w tym zakresie przechodzą na drugą stronę transakcji. Mamy wtedy do czynienia z tzw. odwrotnym obciążeniem.

Gdy do rozliczania podatku z tytułu dostaw towarów obowiązany jest nabywca, dochodzi do tzw. dostaw towarów, dla których podatnikiem jest nabywca.

Dwa warianty

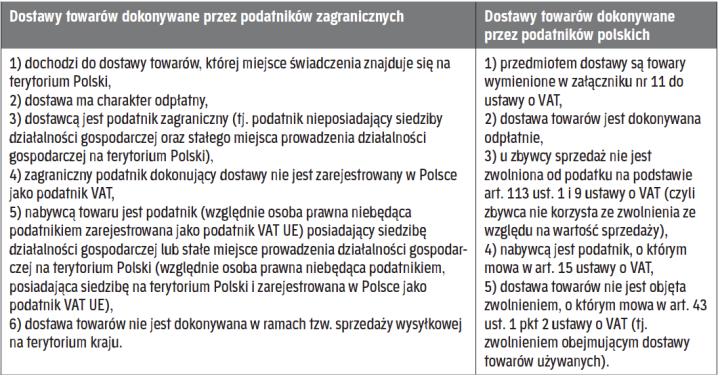

Nabywcy towarów są podatnikami z tytułu dostaw towarów:

1) w przypadku nabywania towarów od podatników nieposiadających siedziby działalności gospodarczej ani stałego miejsca prowadzenia działalności gospodarczej na terytorium Polski (zob. art. 17 ust. 1 pkt 5 ustawy o VAT), oraz

2) w przypadku nabywania złomu i niektórych odpadów (zob. art. 17 ust. 1 pkt 7 ustawy o VAT).

Jeżeli spełnione są wskazane warunki, to nabywcy towarów mają bezwzględny obowiązek rozliczenia podatku. Z obowiązku tego nie zwalnia ich, przykładowo, otrzymanie faktury zawierającej VAT czy błędne rozliczenie podatku przez dostawcę towaru (podatek taki nie podlega odliczeniu u nabywcy – zob. art. 88 ust. 3a pkt 7 ustawy o VAT). Nabywca nie może również zwolnić się z obowiązku rozliczenia podatku, zawierając stosowną umowę z dostawcą towarów.

Przykład

W marcu 2014 r. spółka A kupiła od spółki B odpady z tworzyw sztucznych (są to towary wymienione w załączniku nr 11 do ustawy o VAT). Dostawę tę spółka B udokumentowała „zwykłą" fakturą zawierającą VAT obliczony według stawki 23 proc. (bez

...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta