![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Fundusze inwestycyjne przed ubezpieczeniowymi

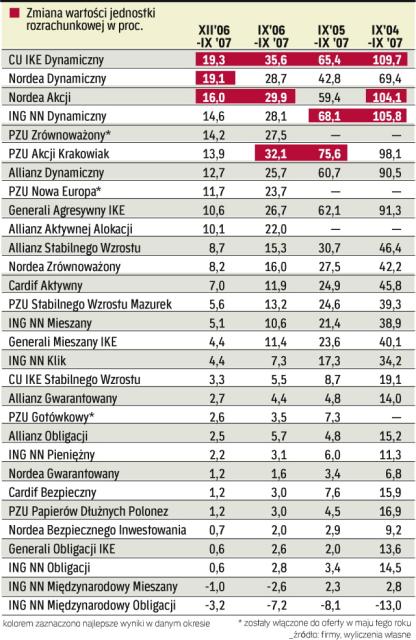

W ostatnich latach najszybciej rosły oszczędności gromadzone w funduszach – zarówno inwestycyjnych, jak i ubezpieczeniowych – które większość lub wszystkie środki inwestują w akcje. Fundusze obligacji przyniosły podobny zysk jak lokaty bankowe

Podobnie jak w ubiegłym roku („Moje Pieniądze”, 2 listopada 2006 r.) sprawdziliśmy, jakie zyski przyniosła każda z trzech form indywidualnych kont emerytalnych: ubezpieczeniowa, bankowa oraz z funduszem inwestycyjnym. Nie ocenialiśmy oferty biur maklerskich, ponieważ nie mogą one ujawniać stanu pojedynczych rachunków inwestycyjnych. Z tej formy IKE korzysta najmniej osób. Są to na ogół ludzie nieobawiający się ryzyka i mający sporą wiedzę na temat rynku kapitałowego. Jeśli postawili na dobre spółki, ich zyski dzięki hossie giełdowej mogą być wysokie.

Jak wybrać strategię

Każda forma oszczędzania na przyszłą emeryturę jest dobra. Nasze zestawienie nie jest więc typowym rankingiem. Nie dzieliliśmy funduszy na grupy, np. akcyjne, obligacji czy rynku pieniężnego i nie porównujemy ich w ramach takich grup prowadzących zbliżoną politykę inwestycyjną. Zestawiliśmy wszystkie fundusze razem, żeby pokazać różnice między nimi. Wybór zależy od wieku danej osoby (im starsza, tym powinna decydować się na bezpieczniejsze formy) oraz od skłonności do ryzyka.

Zakładając IKE, można rozłożyć wpłaty na kilka funduszy inwestycyjnych czy ubezpieczeniowych. Potem w trakcie oszczędzania podział ten można zmienić, z tym że czasami trzeba za to zapłacić. Zazwyczaj tylko 1 – 4 zmiany są bezpłatne (zależy to od instytucji finansowej).

Towarzystwa ubezpieczeniowe i fundusze...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta