![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak interpretacje fiskusa wpływają na rezultat przetargów

Wykonawcy mają na ogół obowiązek wskazania w ofercie ceny netto, brutto oraz zastosowanej stawki VAT. Niestety, jej wysokość często jest sporna. Czy mogą o niej przesądzić urzędowe wyjaśnienia?

Indywidualne interpretacje przepisów podatkowych pełnią zaskakująco istotną rolę w procesie udzielania zamówień publicznych. Mogą niekiedy pomóc wykonawcom w wygraniu przetargu. Jednocześnie ich stosowanie może wpływać na zachwianie porównywalności ofert i w konsekwencji, zaburzenie zasady uczciwej konkurencji.

Cena to kwota brutto

Na gruncie prawa zamówień publicznych (dalej pzp) cena oznacza wartość powiększoną m.in. o podatek od towarów i usług. Zamawiający wskazując w specyfikacji istotnych warunków zamówienia (SIWZ) sposób obliczenia ceny, zazwyczaj wymagają podania przez wykonawców w ofercie ceny netto, ceny brutto oraz wysokości zastosowanej stawki VAT. Niekiedy zamawiający sami podają stawkę podatku, o jaką należy powiększyć wartość netto oferty.

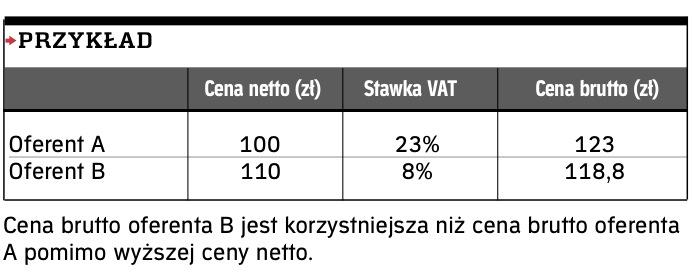

Takie sytuacje należą jednak do rzadkości. Zazwyczaj wykonawcy sami muszą określić właściwą w danym wypadku stawkę VAT. Prowadzi to niejednokrotnie do tego, że w jednym przetargu wykonawcy stosują różne stawki VAT do tego samego rodzaju usług, dostaw czy robót budowlanych >patrz przykład.

Obowiązek zamawiającego

Zamawiający, badając oferty złożone w postępowaniu, musi sprawdzić także poprawność stawki VAT wskazanej przez wykonawców przy obliczaniu ceny. Obowiązek ten jest szczególnie istotny w...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta