![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Można zapłacić nawet 50 procent

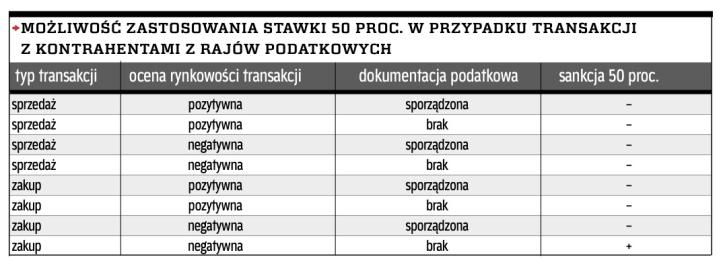

Sankcyjne opodatkowanie grozi firmie, która nie przedstawi organom podatkowym lub kontroli skarbowej dokumentacji cen transferowych, stosownie do zakresu ich żądania.

Funkcjonująca w obowiązującym stanie prawnym stawka podatku w wysokości 50 proc. to sankcja na tyle dotkliwa, że warto przeanalizować przypadki, w których podatnicy dokonujący transakcji z podmiotami powiązanymi, bądź też kontrahentami z tzw. rajów podatkowych muszą się liczyć z jej wymierzeniem.

Podstawą prawną dla zastosowania tej stawki podatku jest art. 19 ust. 4 ustawy o CIT. Przepis ten stanowi, że stawką 50 proc. jest opodatkowana różnica pomiędzy dochodem zadeklarowanym przez podatnika a określonym przez organy, w sytuacji w której dochód ten, na podstawie art. 11 ustawy o CIT, zostanie określony w wysokości wyższej (strata w wysokości niższej) niż wskazana przez podatnika, a podatnik nie przedstawi kontrolującym dokumentacji podatkowej, o której mowa w art. 9a ustawy o CIT.

Takie brzmienie wskazanego przepisu pozwala postawić tezę, że omawiane sankcyjne opodatkowanie pozostaje w nierozerwalnym związku z niezrealizowaniem przez podatnika formalnego obowiązku przedłożenia organom podatkowym lub organom kontroli skarbowej dokumentacji cen transferowych, stosownie do zakresu ich żądania.

Konsekwencje takiego stanowiska mają doniosłe znaczenie praktyczne, zwłaszcza w obliczu nie do końca spójnych regulacji art. 11 ustawy o CIT (odnoszącego się do doszacowania dochodu) oraz art. 9a ustawy o CIT (określającego zakres obowiązku dokumentacyjnego)....

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta