![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Przepisy o potrąceniach z wynagrodzenia za pracę z praktycznym komentarzem (art. 87 – 91 kodeksu pracy)

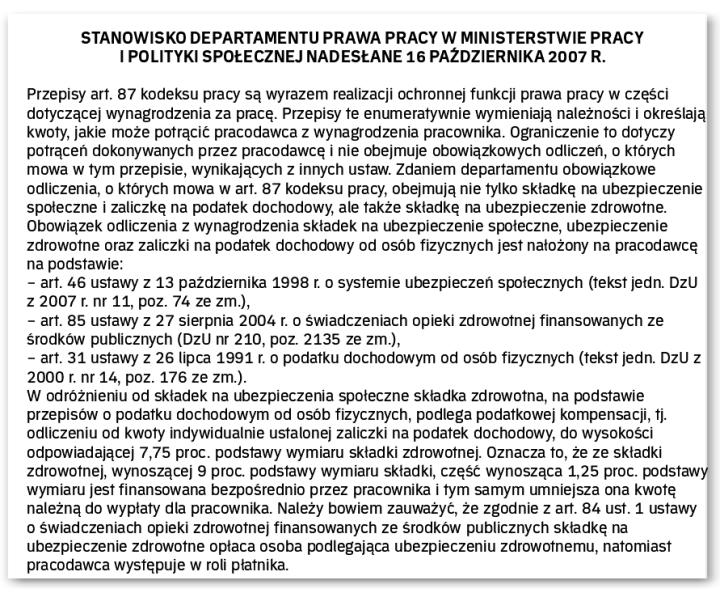

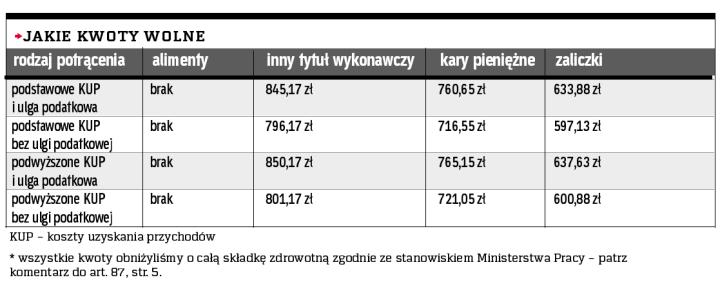

Art. 87. § 1. Z wynagrodzenia za pracę – po odliczeniu składek na ubezpieczenia społeczne oraz zaliczki na podatek dochodowy od osób fizycznych – podlegają potrąceniu tylko następujące należności:

1) sumy egzekwowane na mocy tytułów wykonawczych na zaspokojenie świadczeń alimentacyjnych,

2) sumy egzekwowane na mocy tytułów wykonawczych na pokrycie należności innych niż świadczenia alimentacyjne,

3) zaliczki pieniężne udzielone pracownikowi,

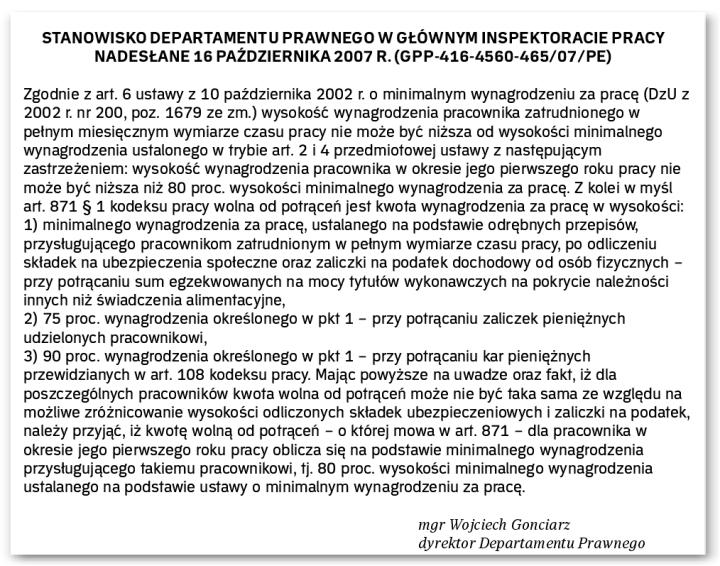

4) kary pieniężne przewidziane w art. 108.

§ 2. Potrąceń dokonuje się w kolejności podanej w § 1.

§ 3. Potrącenia mogą być dokonywane w następujących granicach:

1) w razie egzekucji świadczeń alimentacyjnych – do wysokości trzech piątych wynagrodzenia,

2) w razie egzekucji innych należności lub potrącania zaliczek pieniężnych – do wysokości połowy wynagrodzenia.

§ 4. Potrącenia, o których mowa w § 1 pkt 2 i 3, nie mogą w sumie przekraczać połowy wynagrodzenia, a łącznie z potrąceniami, o których mowa w § 1 pkt 1 – trzech piątych wynagrodzenia. Niezależnie od tych potrąceń kary pieniężne potrąca się w granicach określonych w art. 108.

§ 5. Nagroda z zakładowego funduszu nagród, dodatkowe wynagrodzenie roczne oraz należności przysługujące pracownikom z tytułu udziału w zysku lub w nadwyżce bilansowej podlegają egzekucji na zaspokojenie...

Archiwum to wszystkie treści publikowane w "Rzeczpospolitej" od 1993 roku.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta