![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Powierzonych materiałów nie trzeba ewidencjonować

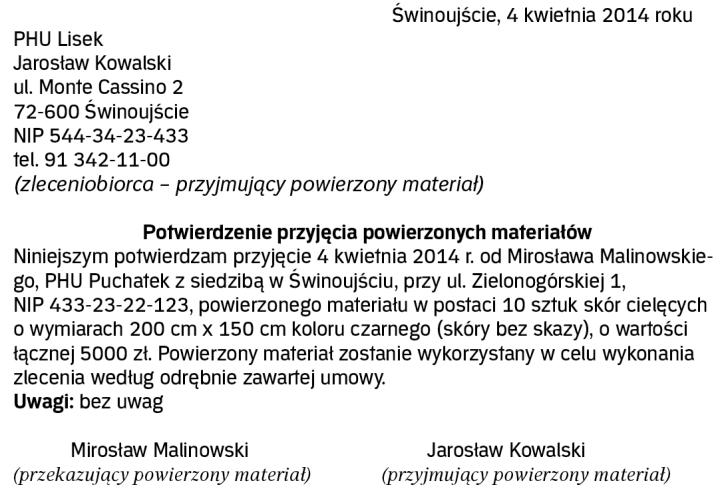

Jeżeli przedsiębiorca otrzymuje surowiec do zleconej produkcji, to powinien mieć dowód, który potwierdzi jego pochodzenie. W przeciwnym razie fiskus może zarzucić podatnikowi nierzetelne prowadzenie dokumentacji.

Regina Drabik

Prowadzę zakład krawiecki. Czy jeśli przyjmuję materiały, które zostały mi powierzone przez klienta, muszę mieć na to dowód? Zazwyczaj tego nie robię, bo uważam, że zaliczka jest wystarczającą gwarancją wykonania przeze mnie zadania – pyta czytelnik.

Przedsiębiorcy, którzy wykonują usługi w ramach swojej działalności gospodarczej, często wykonują je z materiałów, które zostały im powierzone przez klientów.

Co do zasady podatnik, który prowadzi podatkową księgę przychodów i rozchodów, jest zobowiązany do wpisywania do niej każdego zdarzenia, które ma wpływ na przychody i koszty firmy. Wyjątkiem jest sytuacja, w której materiał zostaje mu powierzony przez zleceniodawcę.

Zgodnie z § 15 rozporządzenia ministra finansów z 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (dalej: rozporządzenie), materiał powierzony przez zleceniodawcę nie wymaga zaksięgowania w podatkowej księdze. Jeżeli jednak podatnik nie jest w stanie przedstawić dokumentu określającego zleceniodawcę, to w takim przypadku...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta