![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Spółka określi koszt zbycia udziałów na podstawie ksiąg rachunkowych

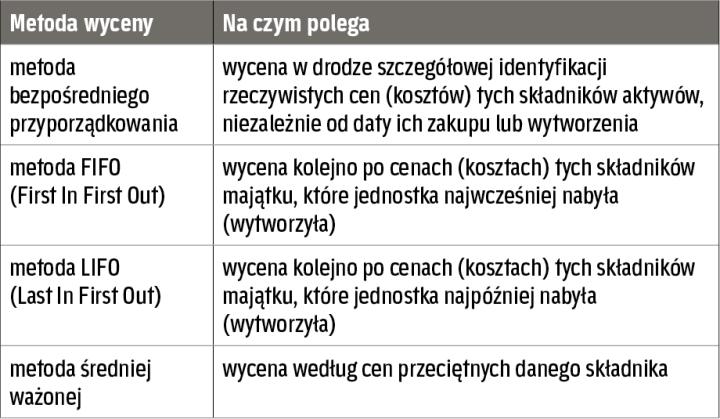

Opisane w przepisach bilansowych metody wyceny rozchodu: FIFO, LIFO lub średniej ważonej, wolno stosować przy ustalaniu wyniku ze sprzedaży udziałów tylko wtedy, gdy firma nie ma możliwości zidentyfikowania aktywów w danej transakcji.

Mimo że ustawa o podatku dochodowym od osób prawnych nie rozstrzyga, jak ustalać koszty zbycia udziałów, to jednak bezsporna wydaje się zasada bezpośredniego powiązania kosztów zbycia udziałów z kosztami ich nabycia. Za wyjątek od niej należy uznać możliwość zastosowania metody FIFO lub innych. Można z nich korzystać tylko w sytuacjach, gdy niemożliwe jest ustalenie kosztów nabycia udziałów i przyporządkowania ich do zbywanych udziałów.

Dochodem ze zbycia akcji i udziałów w spółkach kapitałowych jest różnica między przychodem uzyskanym ze sprzedaży a kosztami poniesionymi na ich nabycie lub objęcie. W ustawie o CIT nie ma jednak jednoznacznej regulacji określającej, jak ustalać taki koszt w odniesieniu do udziałów, które zostały nabyte lub objęte w różnym czasie, w różnych transakcjach i w różnych cenach. W związku z tym, że ustawa o CIT w ogóle nie odnosi się do sposobu określenia kosztu przy sprzedaży akcji i udziałów nabytych w różnych cenach, niejednokrotnie w spółkach powstaje wątpliwość, czy bardziej uzasadnione jest stosowanie – w drodze analogii – regulacji ustawy o PIT czy raczej przepisów rachunkowych.

Zasady w PIT są jasne

Podatnicy podatku dochodowego od osób fizycznych mogą w takich przypadkach zastosować art. 30b ust. 7 w zw. z art....

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta