![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jeśli się przyznasz, możesz uniknąć sankcji

Fiskus nie ukarze podatnika, który okaże skruchę i zawiadomi urząd o błędach w rozliczeniu. Czasami nie trzeba nawet składać odrębnego zawiadomienia, wystarczy skorygować deklarację i zapłacić zaległość

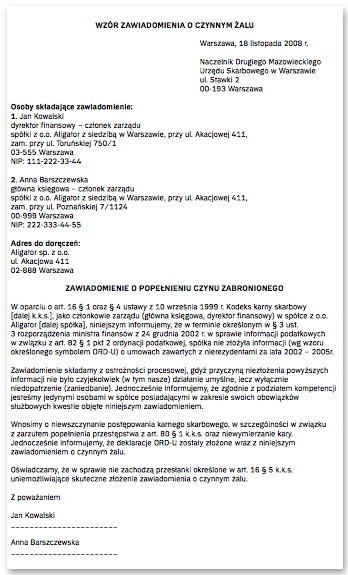

Zgodnie z art. 16 § 1 kodeksu karnego skarbowego (k.k.s.) nie podlega karze za przestępstwo lub wykroczenie skarbowe sprawca, który po popełnieniu czynu zabronionego zawiadomił o tym organ powołany do ścigania, ujawniając istotne okoliczności tego czynu, w szczególności osoby współdziałające w jego popełnieniu. Wymagana od sprawcy czynność potocznie nazywana jest „zawiadomieniem o czynnym żalu”. Aby odniosło swój skutek, a więc żeby doprowadziło do wyłączenia karalności sprawcy, musi spełniać określone warunki.

Fiskus nie może jeszcze wiedzieć

Przede wszystkim sprawca musi je złożyć w czasie, kiedy organ ścigania (w szczególności urząd skarbowy, urząd celny lub minister finansów) nie dysponuje jeszcze wyraźnie udokumentowaną wiadomością o popełnieniu przestępstwa lub wykroczenia skarbowego. Zawiadomienie dla swej skuteczności powinno być również złożone przed rozpoczęciem przez organ czynności służbowej, w szczególności czynności sprawdzającej lub kontroli zmierzającej do ujawnienia przestępstwa skarbowego lub wykroczenia skarbowego. Chyba że czynność ta nie dostarczyła podstaw do wszczęcia postępowania o ten czyn zabroniony.

Brak informacji w systemie...

Co oznacza, że organ miał „wyraźnie udokumentowaną wiadomość o popełnieniu przestępstwa lub wykroczenia skarbowego”? Warto się bliżej przyjrzeć temu warunkowi. W...

Archiwum to wszystkie treści publikowane w "Rzeczpospolitej" od 1993 roku.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta