![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Zagrożenie kontynuacji działalności i co dalej

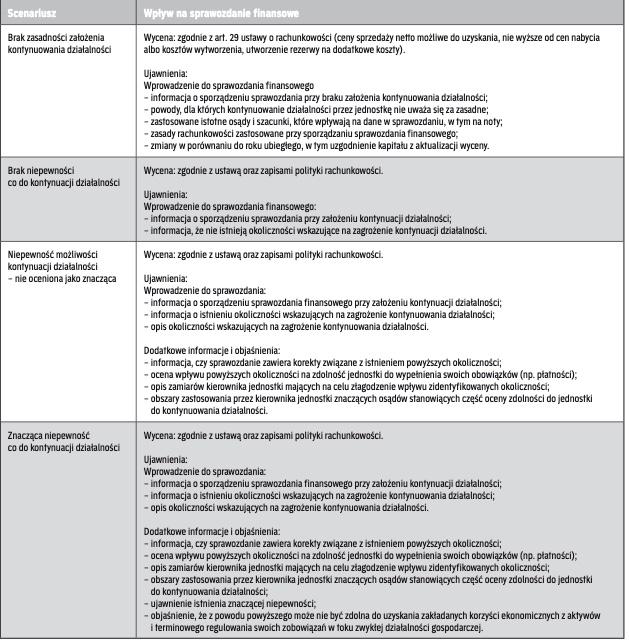

Sprawozdania finansowe sporządzane są zgodnie z określonymi zasadami. Jedną z nich jest zasada kontynuacji działalności (going concern principle). Zakłada ona, że jednostka gospodarcza będzie kontynuowała działalność w dającej się przewidzieć przyszłości w niezmienionym istotnie zakresie. W ustawie o rachunkowości zasada ta została wskazana w art. 5 ust. 2 i choć zawiera się tylko w dwóch zdaniach może mieć kluczowe znaczenie dla kształtu całego sprawozdania finansowego.

Skromny zakres regulacyjny powodował wiele dyskusji interpretacyjnych i zapewne leżał u podstaw prac, jakie podjął Komitet Standardów Rachunkowości, przygotowując Krajowy Standard Rachunkowości: „Kontynuacja działalności oraz rachunkowość jednostek przy braku kontynuowania działalności". Komitet zakończył zbieranie uwag i komentarzy do dokumentu, więc należy oczekiwać, że w niedługim czasie zostanie ogłoszona wersja ostateczna. Do tego czasu w razie wątpliwości projekt dokumentu można stosować jako wskazówkę w sytuacjach budzących wątpliwości.

Analizując zasadę kontynuacji działalności, należy wyróżnić dwa kluczowe elementy:

∑ dająca się przewidzieć przyszłość;

∑ niezmieniony istotnie zakres.

Obydwa elementy trzeba rozpatrywać łącznie i tylko spełnienie obydwu pozwala stwierdzić, że zasada kontynuacji działalności została zachowana.

Przepis ustawy wskazuje, że jako dającą się przewidzieć przyszłość należy rozumieć okres nie krótszy niż jeden rok od dnia bilansowego. Nie krótszy oznacza, że jeśli jednostka posiada informacje mające wpływ na kontynuację, które dotyczą dłuższej perspektywy czasowej, to również musi je uwzględnić w procesie oceny.

Drugi element, czyli niezmieniony istotnie zakres, nie został już przez ustawodawcę doprecyzowany, jednak...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta