![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Kto w przyszłym roku przygotuje dokumentację cen transferowych

Od 1 stycznia 2016 r. zmieni się definicja podmiotu powiązanego. Ale to nie wszystko. Nowe przepisy oprócz wartości transakcji będą uwzględniały także wielkość przychodów podatnika.

Od nowego roku wejdą w życie zmiany w ustawach o PIT i o CIT wprowadzone przepisami ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (druk sejmowy nr 3697). W chwili oddawania do druku tego numeru tygodnika ustawa była już podpisana przez prezydenta i czekała na opublikowanie w Dzienniku Ustaw.

Zmiany w przepisach będą miały istotne znaczenie zwłaszcza w odniesieniu do regulacji dotyczących cen transferowych. Podmioty objęte obowiązkiem dokumentacyjnym muszą zatem zwrócić uwagę, czy przygotowane przez nie dokumentacje będą zgodne z nowymi przepisami, natomiast ci, którzy do tej pory nie byli objęci tym obowiązkiem, powinni sprawdzić, czy organy podatkowe mogą żądać od nich odpowiedniej dokumentacji.

Zmiany w zakresie cen transferowych zostaną omówione w kolejnych czterech numerach tygodnika.

Zwiększony limit udziałów w kapitale

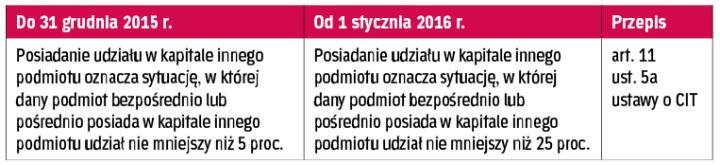

Jedna z wprowadzanych zmian dotyczy definicji podmiotu powiązanego. Zgodnie z obecnie obowiązującymi przepisami za podmiot powiązany uważa się podmiot, który ma bezpośredni lub pośredni udział w kapitale innego podmiotu w wysokości co najmniej 5 proc.

Nowe regulacje rozszerzają ten przedział do co najmniej 25 proc., a tym samym zawężają katalog podmiotów, które będą kwalifikowane...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta