![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak rozliczyć dotację na zakup środka trwałego

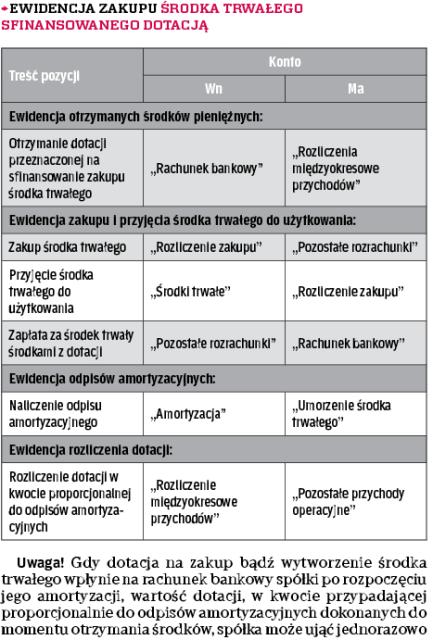

Sfinansowanie nabycia składnika majątku z programów pomocowych wymaga zaliczenia wsparcia do rozliczeń międzyokresowych przychodów. Odnosi się je w pozostałe przychody operacyjne, równolegle do odpisów amortyzacyjnych.

- Spółka planuje zakup maszyny produkcyjnej, która zostanie w 60 proc. sfinansowana ze źródeł zewnętrznych, tj. dotacji rządowej. W jaki sposób rozliczać dotowany środek trwały? Czy otrzymaną dotację można jednorazowo zaliczyć do przychodów? Jak dotacja wpłynie na wysokość podatku dochodowego? – pyta czytelnik.

Oprócz zakupu środków trwałych z własnych środków lub kapitału obcego (np. kredytu, pożyczki) spółki mogą również pozyskać dotację na sfinansowanie nabycia lub wytworzenie środka trwałego. Przez dotację należy rozumieć pomoc polegającą na przekazaniu spółce zarówno środków pieniężnych, jak i niepieniężnych w zamian za spełnienie przez nią określonych warunków związanych z prowadzoną przez nią działalnością gospodarczą. Otrzymana dotacja w świetle polskiego prawa bilansowego nie ma wpływu na wartość początkową środka trwałego. Wartość początkową środka trwałego sfinansowanego – w całości lub w części - dotacją, należy ustalić według zasad ogólnych, tj. według ceny nabycia lub kosztu wytworzenia.

Co wynika z ustawy

Dotacje, subwencje i dopłaty oraz inne nieodpłatne świadczenia otrzymane przez spółkę na pokrycie wydatków związanych z zakupem bądź też kosztów wytworzenia środków trwałych, zgodnie z art. 41...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta