![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak skorygować odpisy na fundusz zakładowy

Pracodawcy, którzy utworzyli ZFŚS, powinni dokonać na koniec roku korekty odpisu w stosunku do rzeczywistej przeciętnej liczby zatrudnionych

Fundusz tworzy się z corocznego odpisu podstawowego, naliczanego w stosunku do przeciętnej planowanej liczby zatrudnionych, która na koniec roku musi być skorygowana do faktycznej przeciętnej liczby osób zatrudnionych w zakładzie.

Na początku każdego roku, ustalając wysokość odpisu, trudno pracodawcy jednoznacznie ustalić przeciętną planowaną liczbę osób zatrudnionych, dlatego pracodawcy, najpóźniej do 31 grudnia, powinni dokonać korekty odpisu na fundusz do rzeczywistej, przeciętnej liczby pracujących w zakładzie za dany rok kalendarzowy.

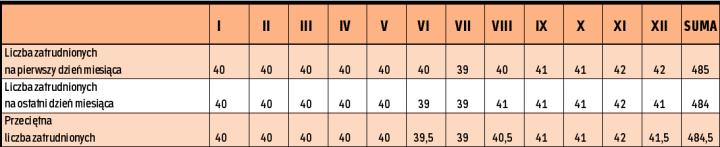

Przeciętna liczba

Istniej kilka metod ustalania przeciętej liczby zatrudnionych. I są to:

Metoda średniej arytmetycznej – polega na dodawaniu do siebie, na każdy dzień miesiąca, liczby zatrudnionych osób (w przeliczeniu na pełne etaty), a następnie podzieleniu otrzymanej sumy przez ilość dni kalendarzowych w danym miesiącu.

Metoda uproszczona – polega na zsumowaniu dwóch stanów dziennych z pierwszego i ostatniego dnia miesiąca oraz podzieleniu na dwa.

Metoda średniej chronologicznej – polega na...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta