![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Niskie stawki i ryzyko kursowe

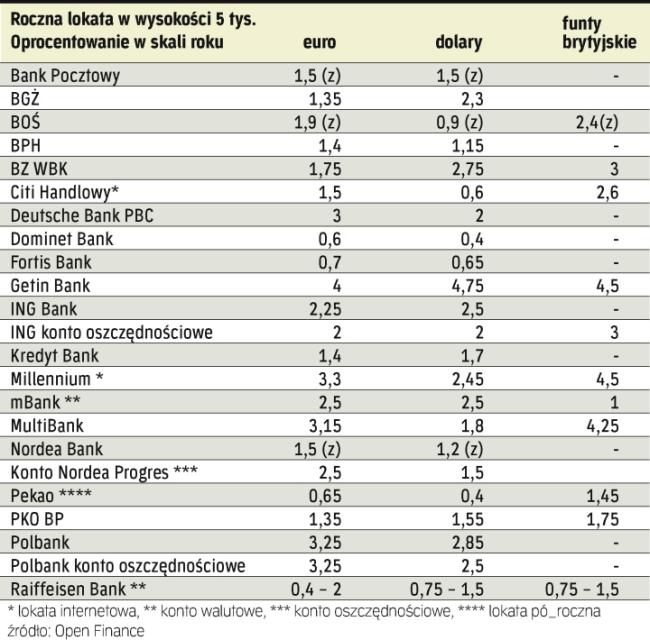

Trzymając oszczędności w euro, dolarach czy funtach trzeba się liczyć z dużo niższym oprocentowaniem niż w przypadku depozytów złotowych. Do tego pieniądze topnieją po przeliczeniu na złote, bo polska waluta od kilku lat się umacnia

Wysokość oprocentowania zależy głównie od stóp procentowych w danym kraju. Te w Polsce są ostatnio wyższe niż w strefie euro, w Stanach Zjednoczonych czy w Wielkiej Brytanii. Polskie banki, przyjmując depozyty w walutach, oferują więc dużo gorsze warunki niż w przypadku lokat złotych.

Do tego tylko część banków, które potrzebują środków na finansowanie akcji kredytowej, walczy o klienta wysokością odsetek. Największe instytucje, które mają kapitału pod dostatkiem, oferują dużo niższe stawki. Oprocentowanie lokat na kwotę 5 tys. dolarów wynosi np. 0,4 proc. Tyle oferuje chociażby Bank Pekao.

Inne instytucje są nieco bardziej hojne, ale nawet te najlepsze lokaty nie przynoszą z reguły więcej niż 3 proc. rocznie. Wyjątkiem jest Getin Bank, który oferuje lokatę z odsetkami 3,75 proc. I należy się spodziewać, że stawki dla dolarowych depozytów będą spadały, bo amerykańska Rezerwa Federalna cały czas obniża stopy procentowe.

Lepiej w euro

W nieco lepszej sytuacji są ci, którzy mają oszczędności w euro. Tutaj stawki oprocentowania są nieco wyższe. Co prawda Dominet Bank daje tylko 0,6 proc. rocznie w przypadku 5 tys. euro zdeponowanych na 12 miesięcy, ale Getin Bank płaci 4 proc. rocznie. Nieco gorszy jest Polbank, w którym dostaniemy 3,25 proc. i MultiBank – 3,15 proc. Niestety, oprocentowanie depozytów w euro też...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta