![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak poprawnie rozliczać zagraniczne dochody

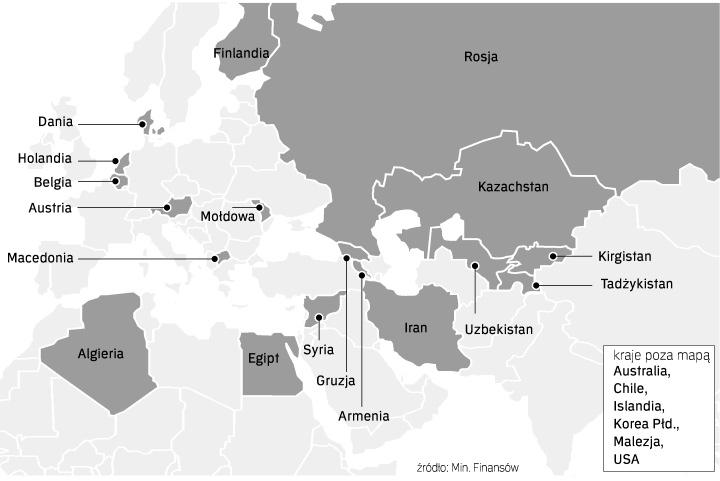

O tym, czy i w jakim stopniu wypełnienie zeznania rocznego przyprawi cię o ból głowy, zdecyduje sposób unikania podwójnego opodatkowania w państwie, w którym pracowałeś

Polska ustawa o podatku dochodowym od osób fizycznych (ustawa o PIT) nie pozostawia najmniejszych złudzeń: każda osoba mająca rezydencję podatkową w Polsce (obywatelstwo nie ma tu najmniejszego znaczenia) co do zasady musi tutaj płacić podatki od wszystkich swoich dochodów. I to bez względu na to, gdzie je uzyskała.

Ważna jest rezydencja

Wątpliwości co do tego nie pozostawia art. 3 ustawy o PIT. Wynika z niego wyraźnie, że osoby fizyczne, jeżeli mają miejsce zamieszkania na terytorium RP, podlegają obowiązkowi podatkowemu od całości swoich dochodów niezależnie od miejsca położenia źródeł przychodów. Jest to tzw. nieograniczony obowiązek podatkowy.

Ci, którzy kolejny rok z rzędu będą rozliczali zagraniczne dochody, nie mogą jednak robić tego na pamięć. W ustawie o podatku dochodowym od osób fizycznych pojawiła się bowiem definicja miejsca zamieszkania. Zgodnie z nią (art. 3 ust. 1a) nieograniczony obowiązek podatkowy spoczywa na osobie fizycznej, która ma centrum interesów osobistych lub gospodarczych (tzw. ośrodek interesów życiowych) lub przebywa...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta